※この記事は2024年3月17日時点での情報をもとに書いています。

投資初心者の中にはお得に投資したいけど、ETFや投資信託の違いが分からず、どっちを選んだらいいか分からない人がいるハズ。

そこで今回は、新NISAで投資をする場合、『ETF・投資信託のどっちがお得』かをわかりやすく解説します。

この記事を読めば、あなたに合った投資方法が分かります。

新NISAで『ETF・投資信託のどっち』を選べばいいか迷っている人はぜひ読んでみてください。

ぶん

・年収400万のST

・米国株に3000万投資

・メインは米国株ETF

結論:新NISAで「ETF・投資信託」どっちがお得かは人それぞれ!

結論、新NISAでETF・投資信託を買う場合、どっちがお得かは人によって違います。

絶対的な答えはありません。

ただ初心者は投資信託、迷う人は両方買ってみて経験を積むのがベター。

なぜ人によって違うかというとETF・投資信託による投資は、資産の大きさや投資期間、売買のタイミングや頻度、また性格や感情など個人の様々な要因がいくつも重なるから。

加えて、常にETF・投資信託は制度や各金融機関のサービス変更の可能性もあります。

どっちがお得かは状況や投資経験に応じて、自分で考えて決める必要があります。

一方で、ETF・投資信託の特徴を知れば、「こっちの方が自分に合ってるかも、、」というのが分かるので解説します。

新NISA口座を開設できる金融機関

新NISAでETF・投資信託を購入する場合、金融機関で新NISA口座を開設する必要があります。

ただし、ETFが買えるのは証券会社だけなので注意。

- 証券会社

- 銀行

- 郵便局

新NISA口座の開設は1人1口座のみ。

例えば、あなたがA会社で新NISA口座を開設したら、同時にB会社やC会社で新NISA口座を開設することはできません。

一方で、途中から新NISA口座を別の金融機関に変更することは可能。

ただし、新NISA口座を別の金融機関に変更する時は注意点があります。

- 1度新NISA口座を使ってしまうとその年に金融機関を変更できない

- 変更には手続きが必要

- 手続きが完了するまでに数週間程度かかる可能性がある

尚、特定口座などの新NISA口座以外であれば1人で複数の金融機関で開設可能です。

新NISAで「ETF・投資信託」どっちがいいか迷ったらすること

実はETF・投資信託はどっちも新NISAで買えます。

なので迷ったら、ETF・投資信託を両方とも買うっていうのも手です。

ぶん

ぶん私はETF・投資信託どっちも買ってます

ETF・投資信託の7つの違い

けれども、どっちが合っているかハッキリさせたいと思うのでETF・投資信託の違いを7つ説明します。

- リアルタイムでの売買

- 運用コスト

- 銘柄数

- 自動で再投資

- 購入方法

- ポイントが貯まる

- 購入できる金額

わかりやすく解説します。

リアルタイムでの売買(ETFが有利)

ETFはリアルタイム(=即時)で売買できるメリットがあります。

- 自分の希望した価格で売買できる

- 買い換え時に値動きの影響を受けにくい

自分の希望した価格で売買できる

ETFの場合は自分の希望した価格で売買の注文ができます。

自分の希望した価格で売買の注文ができることで思った以上の高い価格で買ってしまう、もしくは低い価格で売ってしまうことを避けられます。

投資信託の場合、1日1回決まる基準価額で売買されます。基準価額は注文を出した後で決定されます。

なので、投資信託は自分の希望した価格(=価額)で買えないことに加えて、買い換えまでに時間がかかり、ETFよりも予想以上の値段で売買してしまう可能性が高くなります。

基準価額とは…

日々算出される投資信託の価額のこと。投資信託に組み入れられている株式や公社債等をすべて時価評価し、公社債等の利息や株式の配当金などの収入を加えて資産総額を算出します。この資産総額から、信託報酬などの必要な費用を差し引いて純資産総額を算出しますが、この純資産総額をその日の受益権口数で割った受益権1口当りの資産価値が基準価額です。

引用:金融庁

買い換え時に値動きの影響を受けにくい

投資をしていると価格の変動、商品の運用コストの変更や新発売などで保有している商品を買い換えたくなる場合があります。

ETF・投資信託ともに値動きがあります。

同じ商品でも1日の中で価格(価額)が数〜数十%以上変わることがあります。

ETFであればリアルタイムで売買できるので買い換え時の値動きの影響を受けにくいです。

ETFの場合、売ってできたお金で別のETFを即時に買うことができるので、買い換えるまでの時間が短く、値動きの影響を受けにくくなります。

注意点としては自分の希望した価格・タイミングで売買できるからといって、いつも良い結果になるとは限らないこと。

自分の希望した価格でETFを買えたとしても、1秒後にはETFの価格が下がって「もっと安い価格で買えたのに、、」ってことがあるので要注意です。

運用コスト(ETFが有利)

基本的に同じ指数であればETFの方が安く運用できます。

今回は例として、私がメインで保有している米国株を用います。

以下は米国株のS&P500指数に連動する米国株ETF「VOO」とS&P500指数に連動することを目的とした投資信託の管理費用です。

- VOO:0.03%(年率)

- eMAXIS Slim米国株式(S&P500):0.09372%(年率)

どちらも最安レベルであるもののETFの方が安い。

運用コストは保有金額や保有年数が長くなれば差が広がっていくので重要です。

一方で、ⅤOOなどの米国株をドルで購入する際、円をドルに換える際に為替手数料がかかる場合があります。

商品数(条件付きでETFが有利)

外国株を含めた場合、ETFの方が商品数が多いです。

特に米国株はヘルスケアやテクノロジー、生活必需品などグループごとのETF(=セクター別ETF)が豊富。

証券会社によって取り扱っているETFの商品数に違いがあります。

米国株のETFや個別株の取扱数ではマネックス証券が多いです。

■関連記事

【買い方】マネックス証券にはクレカ積立の他にもおすすめできる理由がある!

自動で再投資(投資信託が有利)

再投資するのであれば投資信託が手間がなくてラクです。

投資信託はあらかじめ設定しておくことで自動的に再投資してくれます。

ETFで再投資する場合は分配金が支払われた後に毎回購入する作業が必要になります。

購入方法(投資信託が有利)

投資信託の方が選択肢が多いです。

- 現金

- クレジットカード

- ポイント

一方、ETFは基本的に現金。ただ証券会社によってはポイントでETFを購入できる場合があります。

ポイントが貯まる(投資信託が有利)

投資信託は金融機関や投資信託の商品、保有残高によってポイントが付く場合があり

金融機関によって貯まるポイントの種類が異なるので確認が必要です。

購入できる金額(投資信託が有利)

投資信託は100円から買える金融機関があります。

ETFの場合は最低でも1株分のお金が必要。

例えば米国株ETFでは1株買うのに数万円以上するものがあります。

1株の価格が高いとお金が貯まるまでに時間がかかり、追加投資が行いにくいです。

新NISAで買うのはETFと投資信託どっちがお得?3つのポイント【個人的な意見】

「結局、どっちがお得なのか?」というと、あえて言うなら投資信託です。

特に初心者に向いています。

投資信託がお得な理由は以下の3つ。

- 複利効果が得やすい

- クレジットカードの購入でポイントが付く

- 保有残高や商品によってポイントが付く

複利効果が得やすい

投資信託の場合、自動で再投資できること、また再投資によってNISA枠が減らないことで複利効果が得られやすいです。

クレジットカードの購入でポイントが付く

金融機関によっては投資信託を指定のクレジットカードで購入することでポイントがつくのでお得です。

ただクレジットカードで購入できる金額には上限があるので確認が必要です。

保有残高や商品によってポイントが付く

保有金額や商品によってポイントがつきます。

金融機関によってサービスの実施の有無、ポイントの付与率やポイントの種類は異なります。

注意点として、買うタイミングや購入数、保有期間、ポイントサービスの改善・改悪など様々な理由でETF・投資信託どっちがお得かは状況によって常に変わります。

ETFでも毎回最安値で買い、最高値で売ることを繰り返すことができればお得になる可能性があります。

けれどもETFを毎回最安値・最高値で売買するのは現実的には不可能に近いです。

現状、投資信託の方が再投資によってNISA枠が減らないため複利効果が高かったり、ポイントが貯まったりするので初心者には投資信託が簡単でお得です。

■関連記事

【米国株】初心者にauカブコム証券の投資信託をおすすめできる7つの理由

新NISAで投資する際は、「ETF・投資信託」どっちがお得か以外にも知っておくこと

一方で新NISAでETFと投資信託どっちがお得以外にも、新NISAの制度や投資での心構えを知っておく必要があります。

- 新NISAの枠では投資できる商品に違いがある

- 投資は長期運用することが重要

新NISAの枠では投資できる商品に違いがある

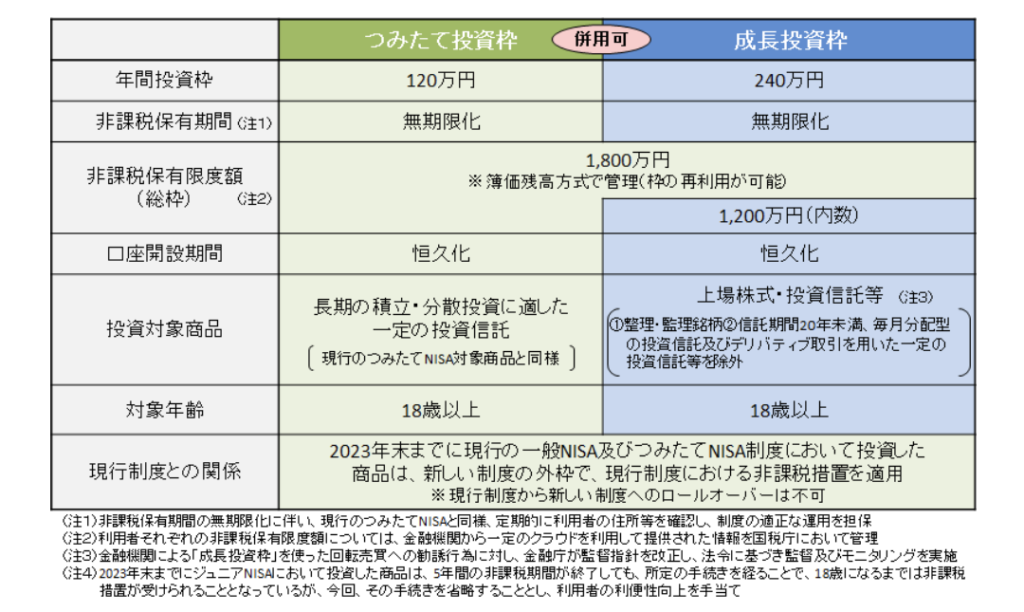

新NISAは「成長投資枠」と「つみたて投資枠」に分かれており、投資できる商品に違いがあります。

引用:金融庁

基本的につみたて投資枠では投資信託での運用となります。

ETFで運用したい場合は成長投資枠を利用することになります。

投資は長期運用することが重要

投資信託の場合、最初に設定さえすれば自動的に購入・再投資できるのでラクです。

一方で、投資信託の運用はラクではあるものの長期運用が難しくなるケースがあります。

引用:auカブコム証券

例えば、インデックス投資は長期運用すれば利益が出やすいと言われています。

しかし、今までに何度も暴落が起きたり、数年以上株価が低迷したりしてします。

株価が下がったり、投資信託で分配金が支払われなかったりすると投資するメリットが感じにくいです。

そのため長期保有が難しくなるケースがあります。

なので、人によってはETFで定期的に分配金をもらいながら運用した方が結果として長期運用できることがあります。

私の場合は一部を投資信託、一部をETFとして買っています。

ただ欲しいETF・投資信託を買っているので基本的に売りません。

もしETF・投資信託を売るとしたら、他に長期保有したい魅力のある商品を見つけた時にしています。

まとめ:新NISAで「ETF・投資信託」どっちがお得かは、あなた次第!

新NISAで「ETF・投資信託」を買う場合、どっちがお得かは人によってちがいます。

ただ初心者の人は投資信託が以下の点でメリットが明確。

- 複利効果が得やすい

- クレジットカードでの購入でポイントが付く

- 保有残高によってポイントがつく証券会社がある

新NISAでは、投資信託から始めて経験を積んでから、ETFを買ってみる方法ができます。

経験をつみながら自分なりの正解をみつけてください。

今回の記事が参考になればうれしいです。ありがとうございました。

コメント